Memo per i sostenitori di AILA:

ricordiamo che nella dichiarazione 730/2023 relativa ai redditi 2022

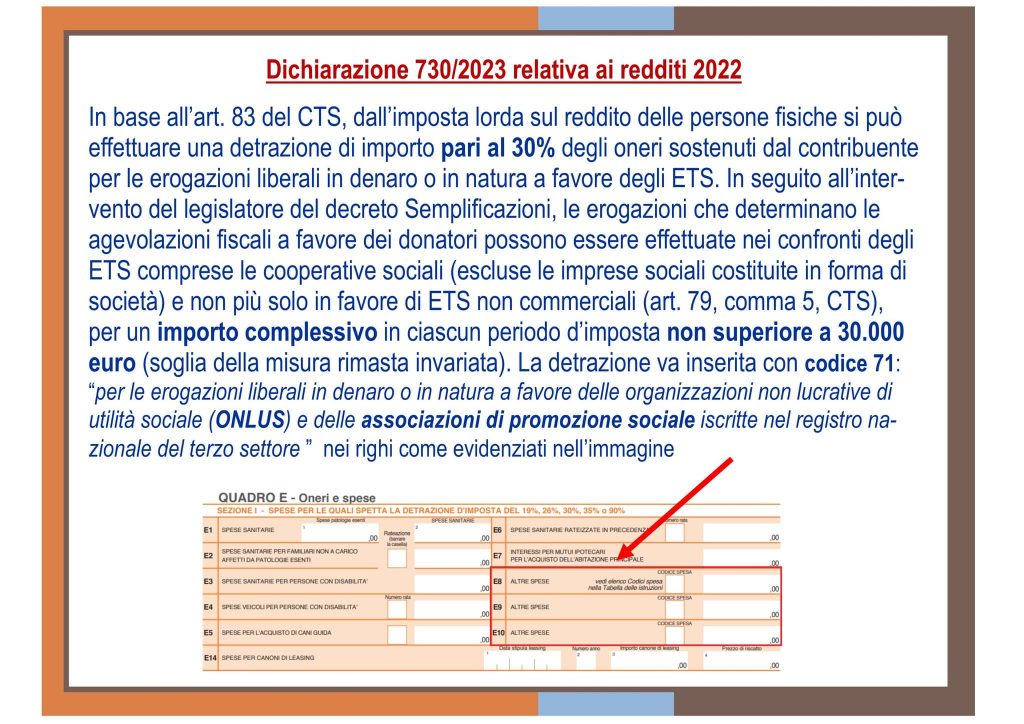

In base all’art. 83 del CTS, dall’imposta lorda sul reddito delle persone fisiche si può effettuare una detrazione di importo pari al 30% degli oneri sostenuti dal contribuente per le erogazioni liberali in denaro o in natura a favore degli ETS. In seguito all’intervento del legislatore del decreto Semplificazioni, le erogazioni che determinano le agevolazioni fiscali a favore dei donatori possono essere effettuate nei confronti degli ETS comprese le cooperative sociali (escluse le imprese sociali costituite in forma di società) e non più solo in favore di ETS non commerciali (art. 79, comma 5, CTS), per un importo complessivo in ciascun periodo d’imposta non superiore a 30.000 euro (soglia della misura rimasta invariata). La detrazione va inserita con codice 71: “per le erogazioni liberali in denaro o in natura a favore delle organizzazioni non lucrative di utilità sociale (ONLUS) e delle associazioni di promozione sociale iscritte nel registro nazionale del terzo settore ” nei righi come evidenziati nell’immagine